全国住宅市场综述(12月)

----存量市场温和下行

世联小资家监测数据显示,重点城市存量住宅加权均价12月份为27,660元/㎡,环比名义跌幅0.4%,总体呈趋势性下降形态。月成交477.9万平方米,成交面积环比下跌3.1%,观望情绪浓厚。(注:小资家是世联评估的线上平台,可免费查询房价、出评估报告、提供房屋自动估价数据服务。)

临近岁末,开发商面临业绩和资金压力,推盘节奏显著加快,新房成交持续反弹。12月份新增住宅成交3,366万平方米,成交环比上涨17.9%,其中一线城市飚涨67.4%,二线城市上涨13.2%,三四线城市微跌0.3%。

2018年土地市场呈现前高后低的走势,下半年景气度显著下滑,低溢价和底价成交成主流现象。全年重点城市合计出让居住用地3.43万亿元,同比下跌2.1%;共流拍1,758宗,为近六年来最高纪录。

房价环比

-----呈趋势性下降态势

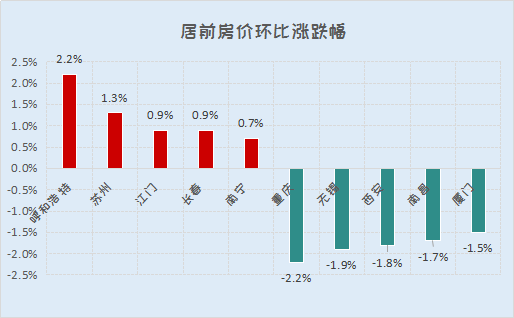

12月份重点城市存量住宅价格环比上涨的有10座,下跌城市有35座(比上月增加1座),一座城市(海口)持平。

住宅价格环比涨幅居前的城市为呼和浩特(2.2%)、苏州(1.3%)、江门(0.9%)、长春(0.9%)及南宁(0.7%)。

环比跌幅居前的城市为重庆(-2.2%)、无锡(-1.9%)、西安(-1.8%)、南昌(-1.7%)及厦门(-1.5%)。

房价同比

-----上涨城市数量继续减少

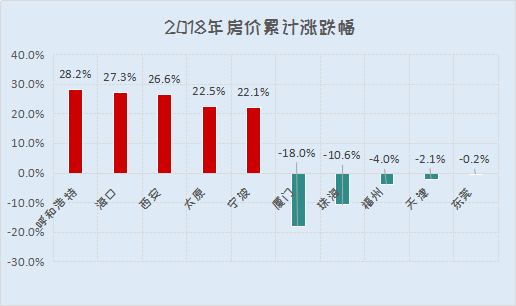

小资家监测数据显示,重点城市住宅价格2018年累计上涨的有39座(比上月减少2座),下跌城市有六座,一座城市(石家庄)持平。

2018年涨幅居前的城市为呼和浩特(28.2%)、海口(27.3%)、西安(26.6%)、太原(22.5%)及宁波(22.1%)。

累计跌幅居前的城市为厦门(-18.0%)、珠海(-10.6%)、福州(-4.0%)、天津(-2.1%)及东莞(-0.2%)。

市场展望

-----温和下行趋势延续

2016年9月至2018年12月,从中央到地方共出台了近千项限制性措施,经过两年多的全面调控,整个房地产产业链有所降温,力度空前,成效显著。

12月份,菏泽打响了因城施策的“第一枪”率先放宽限售,珠海、广州、杭州紧随其后作试探性政策修正。在持续上涨了22个月后,上海、深圳、杭州等城市按揭利率率先下调。在行业景气度下行的背景下,政策风险逐步释放,全面可能性不大,但各种微调将频繁出现。

12月中国制造业PMI在2016年7月以来首次跌破荣枯线。2018年出生人口降至1,500万以下,同比减少13%。2019年外部环境及内部经济均不容乐观,要度过经济难关就不能完全雪藏房地产产业,一旦市场冷却演化为衰退,则可能产生系统性风险。

千钧将一羽,轻重在平衡。2019年调控主旋律是稳定房价,在中央经济会议“房住不炒”前提下,因城施策作结构性局部微调,在宽松的货币政策与严厉的房地产调控之间寻求平衡。

展望2019年,地产市场大概率将进入下行区间,开发投资、销售面积、销售金额均温和下行。一季度,存量住宅投机性需求受到压制,总体呈“成交低迷,价格略降”发展态势,一线城市房价将以筑底为主,窄幅箱体运行,二线涨幅逐渐收窄,三四线理性回归,显著退热。

小资家数据大公开

全国代表城市存量房价变化

| 昵称: | 验证码: | ||

浙公网安备 33102402000286号

浙公网安备 33102402000286号