继9月30日至10月7日,北京、天津、苏州、郑州、成都、济南、无锡、合肥、武汉、南京、南宁、广州、深圳、佛山、厦门、东莞、珠海、福州、惠州,这19个涵盖了一线、二线、三线的城市发布了力度不一的楼市调控政策。随着楼市调控政策的密集出台,各地的成交量呈现下滑态势。

“房价四小龙”成交遇冷

今年以来,由于房价上涨过快,厦门、南京、合肥、苏州被业内称为“房价四小龙”。截至目前,上述四个城市均已重启了限购政策。

按照国家统计局的数据,今年8月份,70个大中城市中有64个城市的房价上涨,其中厦门、合肥的新建商品住宅价格同比上涨超过40%。

10月2日晚8时30份,合肥市政府紧急召开新闻发布会,宣布10条调控措施,政策主要包括,合肥市将加大居住用地供应力度;市区范围内开展限购;异地公积金贷款停售;加强商品住房销售明码标价备案管理等多项措施。

值得关注的是,合肥上一轮限购始于2011年,至2014年8月结束,限购范围仅限于庐阳、蜀山、包河、瑶海四大老城区。新一轮调控,合肥规定在市区范围内(不含四县一市)限购,市区成交量应声回落。

按照中原研究咨询部的数据,国庆节7天,合肥市区住宅备案为0套,史无前例,自2013年-2015年国庆期间合肥市区分别为640、399、722套,2016年同比跌幅100%。

中原研究咨询部高级研究经理龚敏认为,从节后反应来看,限购后将纯投资者拒之门外,后续要看是否有空间可操作是关键,购房者观望态势开始加强。合肥没有对四县一市限购,也没对本市居民限制购买存量住宅,所以非限购的地区加紧推盘,成交量升温,中介也正在扩张。合肥周边的城市因未限购也迎来机遇。

对于南京而言,随着南京限制房价政策的逐步出台,十一期间,南京的新房认购量也出现了下跌。

今年2月26日,南京发布了“宁十七条”抑制房价过快上涨;3月28日又规定严格区分首次购房和首套房概念;4月26日,要求限制房价涨幅;5月27日,出台土地拍卖熔断政策;8月11日,要求提高二套房首付额度,同时规定了土地拍卖摇号+现房销售等要求;9月25日—26日,南京重启限购,同时发布“宁十三条”,到了10月5日,南京又对限购、限贷进行加码。

按照南京中原市场研究中心的数据,2016年国庆假期认购一手商品住宅套数为1308套,认购量同比2015年下跌了五成半。按照往年的数据,2012年国庆假期的认购套数为1696套,2013年的数据为1926套,2014年的认购套数为2838套,2015年为2854套。

从成交面积来看,Q房网数据显示,今年9月30日至10月7日,合计成交面积为202508平方米,去年同期成交面积为178989平方米。

南京中原顾问研究部主任马骉表示,伴随着南京对于楼市政策的收紧,成交受到了较大影响,主要原因是限购后,使得一部分客户没有了购买资格而被拒之门外,同时,由于合肥的限购政策以网签时间为准,因此很大一部分客户无法在新政前办理相关手续。另外,有一些对价格敏感的客户也开始进入观望的状态,没有再像之前那样疯狂地抢购房源。

另据南京中介反映,二手房市场也出现了毁约、降价销售的情况,大量房主担心房价下跌,主动把挂牌价格降低了10万元-20万元。

按照南京中原市场研究中心的监测数据,南京麒麟板块二手房价格跌幅最为明显,房价从2.5万元降到2.2万元,平均每套房降价5万元-8万元。

厦门在8月31日就宣布重启限购,自9月5日起,厦门执行住房限购政策,暂停在本行政区域内向其销售建筑面积144平方米及以下的普通商品住房:一、拥有2套及以上住房的本市户籍居民家庭;二、拥有1套及以上住房的非本市户籍居民家庭;三、无法提供购房之日前2年内在本市逐月连续缴纳1年以上个人所得税或社会保险证明的非本市户籍居民家庭。

从Q房网提供的数据来看,今年9月30日,成交面积为2689.81平方米,10月1日的成交面积减至633.07平方米,10月2日的成交面积仅为291.42平方米,到了10月3日成交面积显示为0,不过随后成交数据开始有所回暖,9月30日至10月7日期间,共计成交6660.49平方米。

对比去年同期来看,总计成交面积仅为去年的12%,数据显示,去年厦门在9月30日至10月7日合计成交面积为51857.81平方米。

在业内人士看来,厦门出台的政策更多打击的是投资客和外地户籍,但同时也避免不了挫伤刚需,市场降温是必然的,但由于上半年房企业绩较好,因此第四季度销售压力不大,加上目前市场住宅可售库存周期仅剩6个月,预计房价仍会高位坚挺,但新盘项目定价会更合理。整体来看,短期房价难较回调。

10月3日,苏州出台政策后,市场同样出现降温。按照Q房网监测的数据,今年9月30日至10月7日成交面积呈现下滑态势。9月30日成交面积为137800平方米,10月1日成交缩至49300平方米,10月2日成交面积也在四万多平方米徘徊,到了10月3日,仅成交22100平方米,国庆期间共计成交面积为41.09万平方米。

不过,对比去年同期来看,总计成交面积还是相对在高位,去年同期的成交面积为16.36万平方米。

Q房网新房事业部研究总监韦谢表示,按照历年的成交行情看,国庆长假都是楼市淡季,成交量通常呈现出“两头翘”的走势,遵循九月底成交量较高,进入长假成交量骤降,8日开工后成交量恢复的规律。今年国庆黄金周期间,在中央部署下,全国多个热点城市出台调控政策,可以明显看到政策对市场的降温效应。即使像南京这样曾经炙手可热的城市,成交的回升也非常有限,苏州的成交量甚至出现了下降趋势。可见市场在政策引导下已经逐渐趋于理性,成交的狂热消退后,住房市场才能真正回归居住需求,住房价格在实际居住功能的供需博弈下,才能保持健康、稳定的发展。当然,每个城市的实际情况差异很大,政策的效果和市场的反馈还需要持续的观察。

各地政策密集出台影响市场预期,楼市有望降温

中国指数研究院发布的报告显示,历次政策收紧后市场短期降温明显。

从上一轮限购限贷等政策对市场影响来看,对市场短期影响较为显著,其中成交量率先呈现回落态势,价格呈现涨幅趋稳-涨幅回落-下跌三个阶段。按照简单测算,一般在7-8个月后,价格会呈现下跌趋势。

2011年1月“国八条”要求扩大限购范围、加大限购力度,各地限购细则密集出台,政策出台后,成交量同比迅速回落,价格涨幅持续下滑,2011年9月呈现下跌趋势。2013年2月“国五条”明确房地产调控不放松,各地陆续表态继续严格执行限购,从市场表现来看,成交量方面,50个代表城市成交量迅速回落,5月同比增速由3-4月的三成以上降至2%,6-8月同比止增转降,金九银十有所回升,但年末至2014年前三季度总体成交量同比持续下降。价格方面,百城价格指数则从2013年9月开始回落,之后呈现持续下滑态势,直至2014年9月跌至近年来低点。

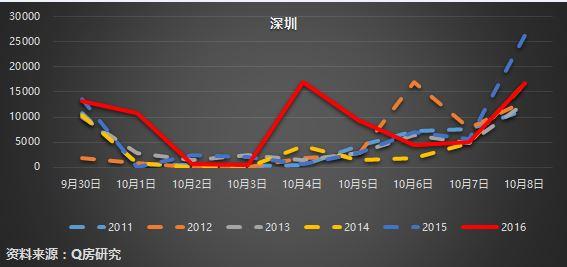

以深圳和苏州为例,深圳2010年9月出台限购细则,2013年重申严格执行限购,2016年3月限购加码。从市场表现来看,2010年限购执行后,成交量较长一段时间保持在低位,价格保持平稳波动趋势;今年3月限购加码,成交量大幅下降,直至9月仍处于下降态势,价格涨幅也呈现持续回落。苏州2011年3月出台限购细则,对市场短期影响显著,成交量方面,2011年3-4月同比大幅下降,价格方面,2011年4月开始呈现持续下滑态势。

中国指数研究院认为,前期涨幅过快,交易量中外来投资客占比过重的城市因政策效应导致投资资金迅速撤离,会使交易量出现下滑,价格也将在后期的博弈过程中出现波动。这其中就包括大城市周边因规划利好导致房价短期过快上涨的城市,以及因大城市投资客外溢形成量价快速上涨局面的城市。此轮密集调控政策明显的一个特点是二套房从购买资格和购买门槛上做出了严格的规定。二套房首付比例最高达七八成,将对抑制投资投机性购房需求产生立竿见影的效果。

| 昵称: | 验证码: | ||

浙公网安备 33102402000286号

浙公网安备 33102402000286号